首页

首页股票十倍配资开户 【中国银河宏观】高赤字与强零售短期继续支持美元与美债收益率 ——海外宏观周报(10月14日-20日)

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

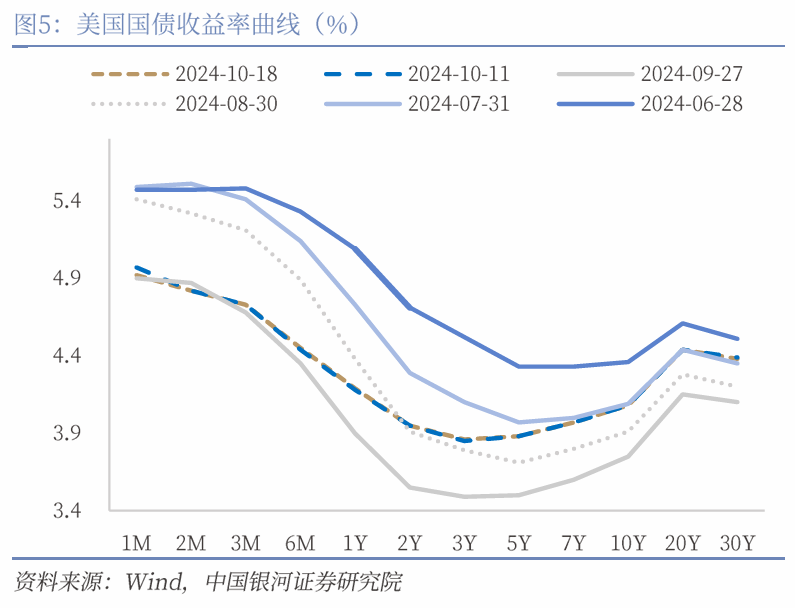

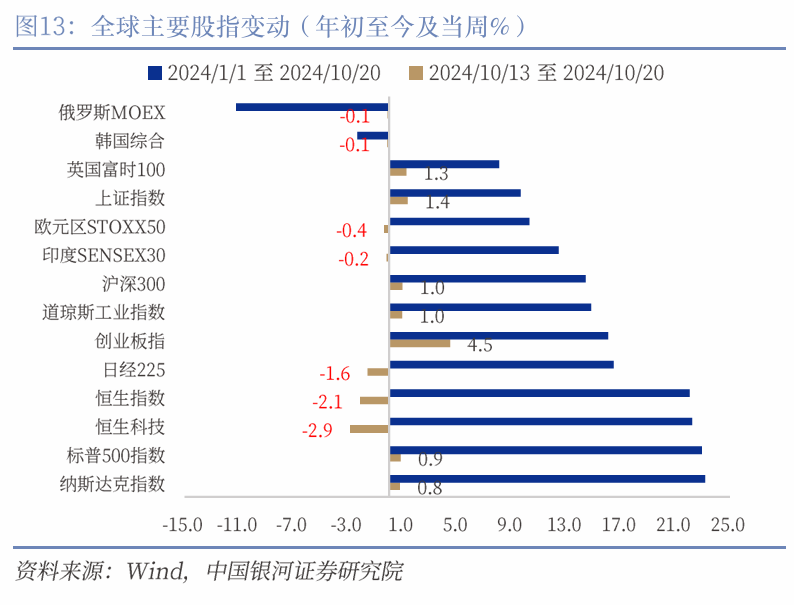

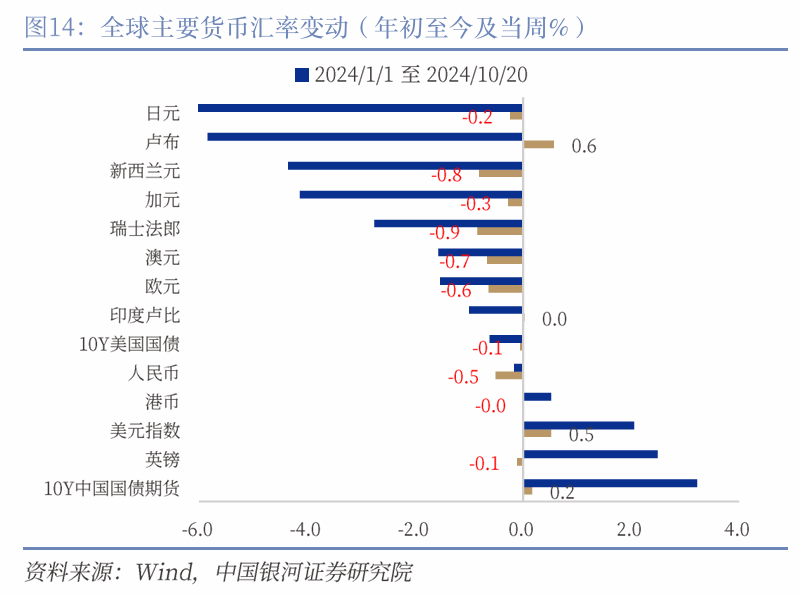

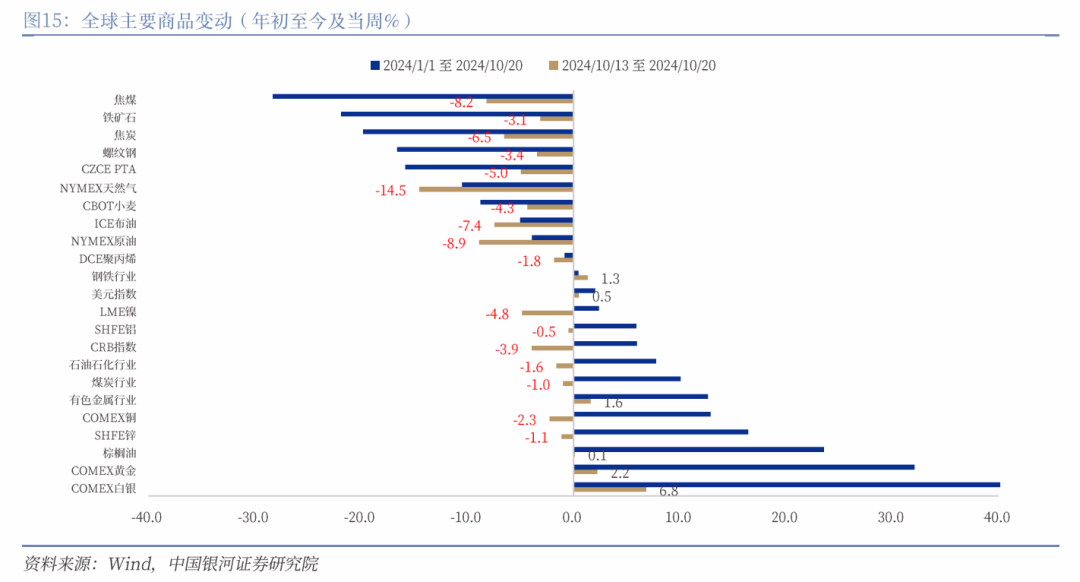

· 全球宏观和市场:截至10月20日当周,美国9月的就业、通胀和零售数据均好于预期,市场在打消短期衰退忧虑后开始考虑“不着陆与再通胀”的风险,产生了对美联储未来的降息幅度压缩的担忧。(1)美元指数连续三周回升,收103.4615,除了美国经济韧性的支持,欧元区疲弱的经济的更鸽派的预期也防止美元指数在美联储降息后回落;(2)美国国债收益率曲线变动不大,10年期美国国债收益率下行1.0BP至4.097%;(3)美国三大股指延续上涨,周度收盘价均创下历史新高;(4)黄金在地缘政治风险加剧、全球利率回落的背景下继续创新高,白银同样大涨,铜价小幅下跌。从全球主要股指来看,当周主要股指有所分化,涨幅居前的有创业板指的4.5%、上证指数的1.4%、英国富时100指数的1.3%、道琼斯工业指数的1.0%以及标普500指数的0.9%;跌幅居前的有恒生科技指数的-2.9%、日经225指数的-1.6%、欧元区STOXX50指数的-0.4%、印度SENSEX30指数的-0.2%以及韩国综合指数的-0.1%。从全球主要货币汇率来看,美元指数回升,兑美元上行的主要货币仅有卢布,兑美元跌幅居前的有瑞郎的-0.9%、新西兰元的-0.8%、澳元的-0.7%、欧元的-0.6%以及人民币的-0.5%。从重要商品来看,当周商品大多下跌,涨幅较多的主要是COMEX白银和黄金,跌幅居前的有NYMEX天然气和原油、焦煤、焦炭、CEZE PTA、LME镍等。从花旗经济意外指数来看,美国和中国的经济表现较预期明显改善,欧元区和新兴市场国家小幅改善。

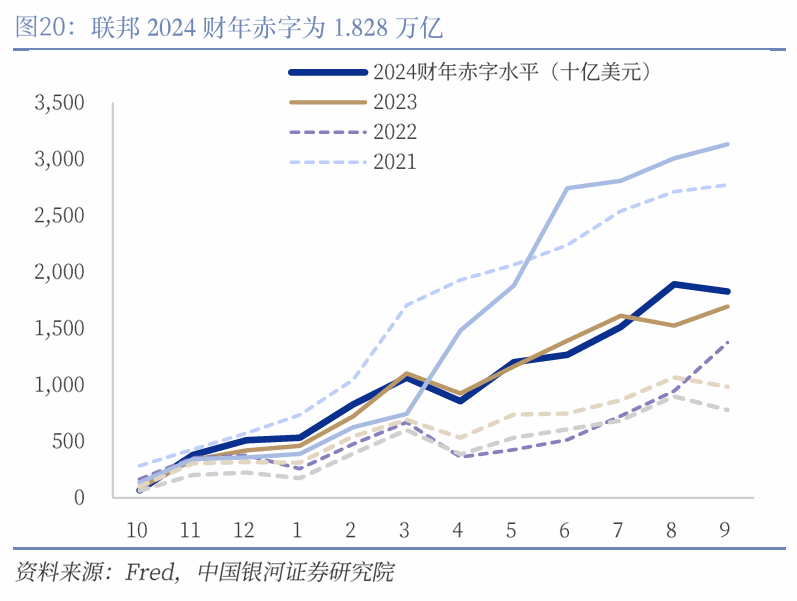

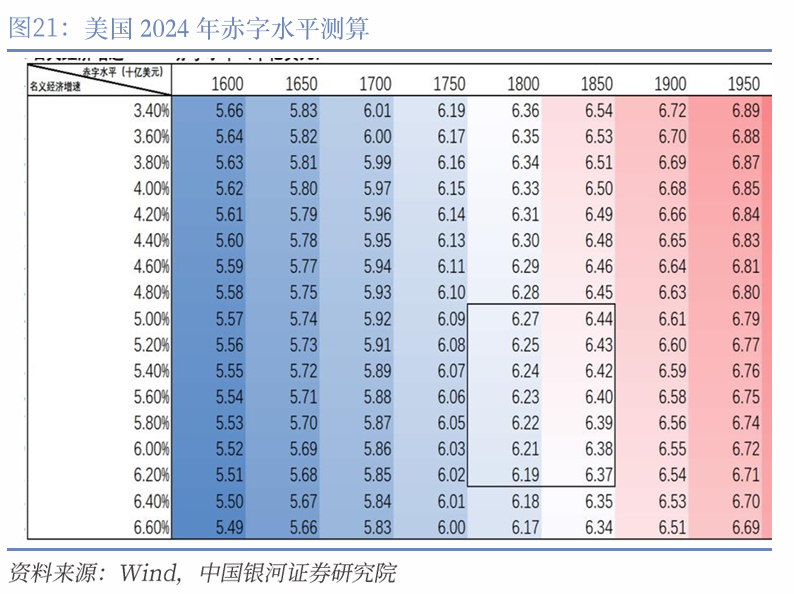

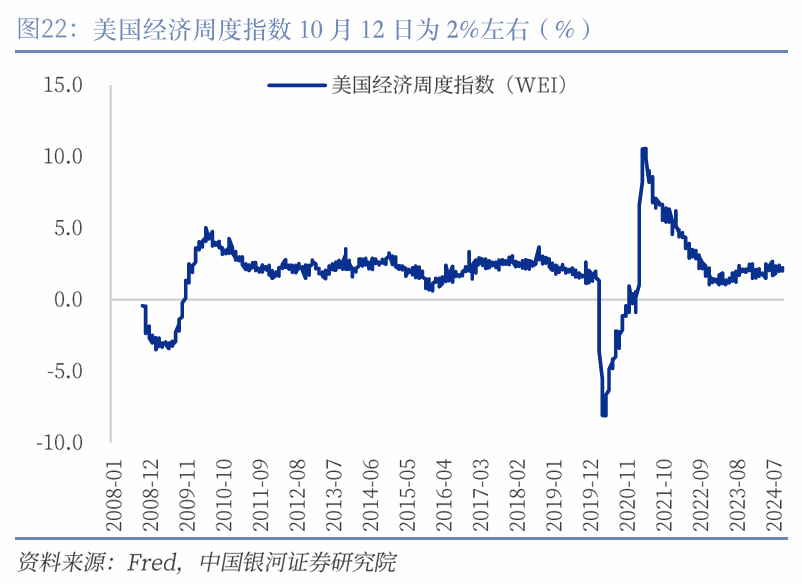

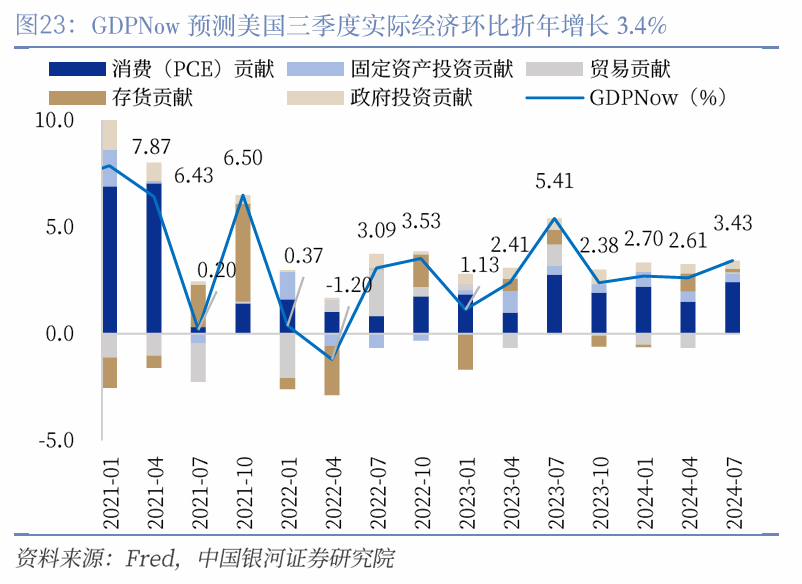

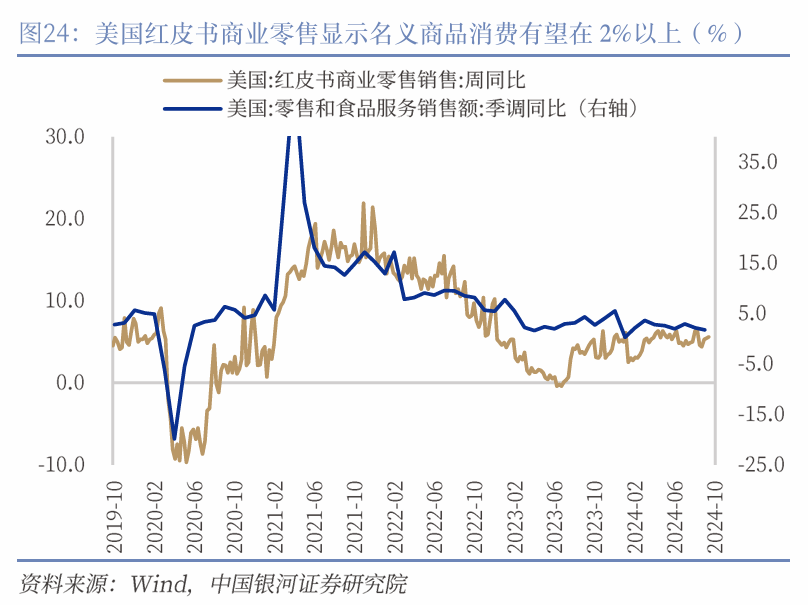

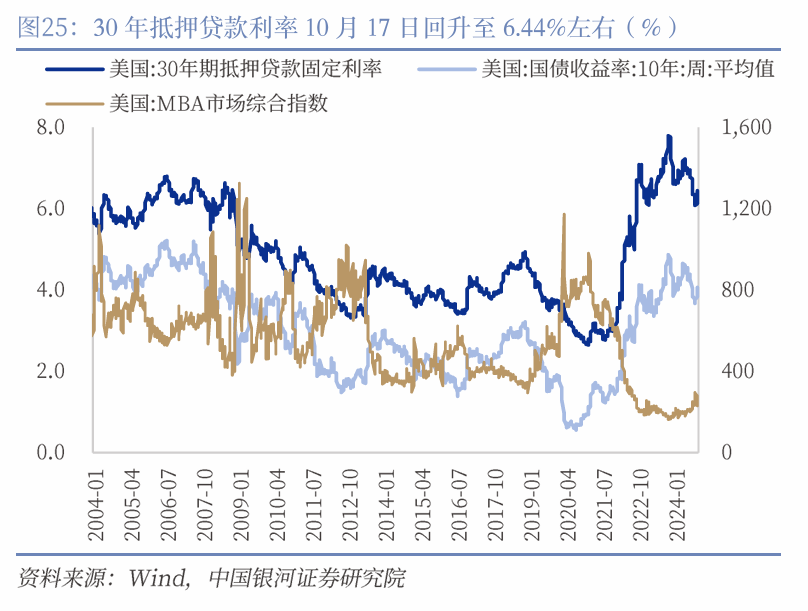

· 美国-零售超预期,高赤字还在继续:当周美国公布了9月零售销售数据、新房开工数据和2024财年赤字率等数据;美国大选方面,10月17日哈里斯在参加福克斯新闻的电视采访后,其获胜概率进一步落后于特朗普,主要摇摆州中特朗普在宾州、北卡、亚利桑那和乔治亚整体占优。美国9月以来的劳动市场、通胀和零售销售数据均好于预期,虽然地产投资仍是三季度经济增长的拖累项,但GDPNow预测的三季度GDP环比折年增速依然高达3.4%,这使得近几周的市场预期开始考虑“不着陆与再通胀”的可能,而如果特朗普当选总统,其大规模关税和持续的赤字扩张可能增加通胀反弹的风险,使美联储的降息路径面临更多的不确定性。不过,短期来看,主要美联储官员仍然支持让利率逐渐向中性水平靠拢。数据上:(1)零售销售数据好于预期,9月零售销售名义环比升0.4%,强于0.1%的预期,同比增速略降至1.74%(前值2.13%);核心零售销售环比升0.5%,同样好于0.1%的预期。9月的零售销售7.93%季调幅度也超过历史均值6.37%;从规律上来看,四季度零售销售季调以向下为主,居民收入和消费信心也没有出现明显改善,预计名义零售销售同比增速将继续缓和。(2)地产方面 ,30年抵押利率从9月中旬6.1%的水平回升至6.44%左右,MBA购买和再融资指数也随之出现回落。9月新开工住宅年化降低至135.4万套(前值136.1万套),其中独户住宅改善至102.7万套,但多户住宅进一步下滑至32.7万套。(3)美国2024财年结束,最终累计名义赤字接近1.828万亿美元,为历史第三高;假定美国2024年名义GDP同比增长约5.5%-5.8%的情况下,2024年赤字率至少为6.3%左右,高于2023年,但低于CBO年中预测的1.9万亿(7%赤字率)。

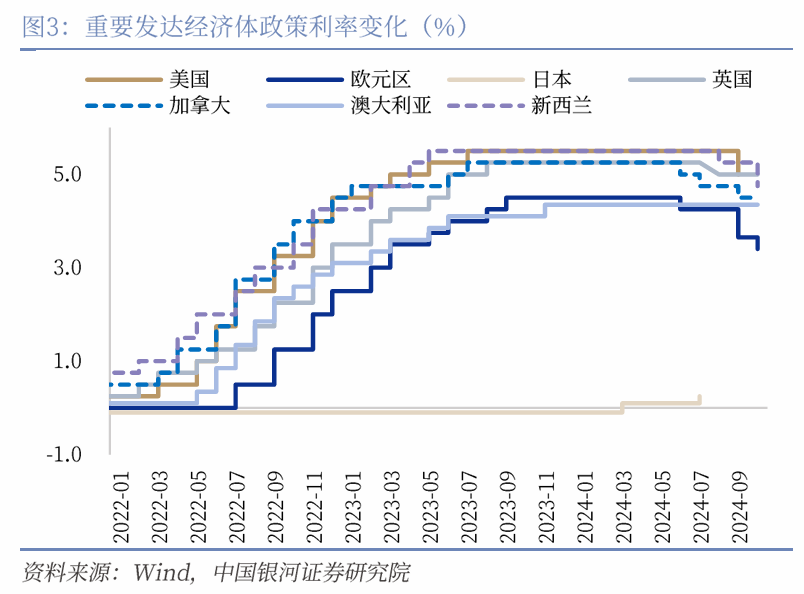

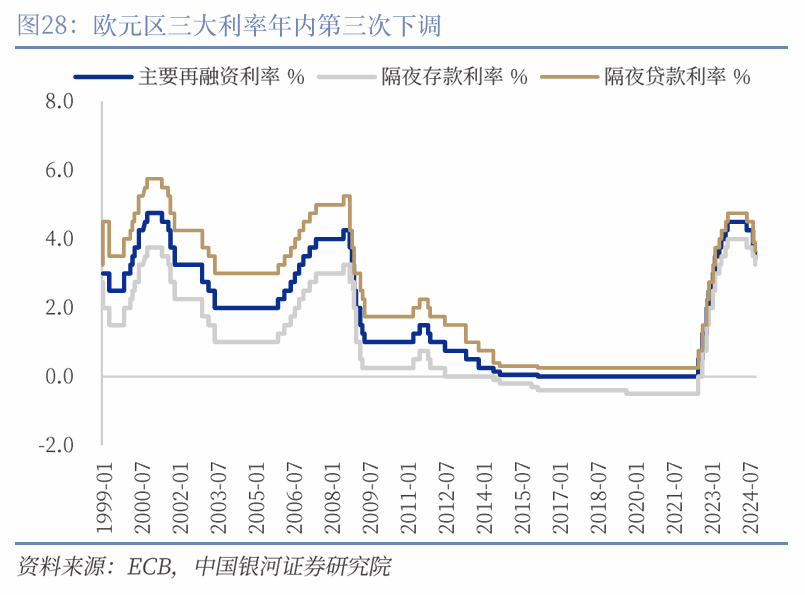

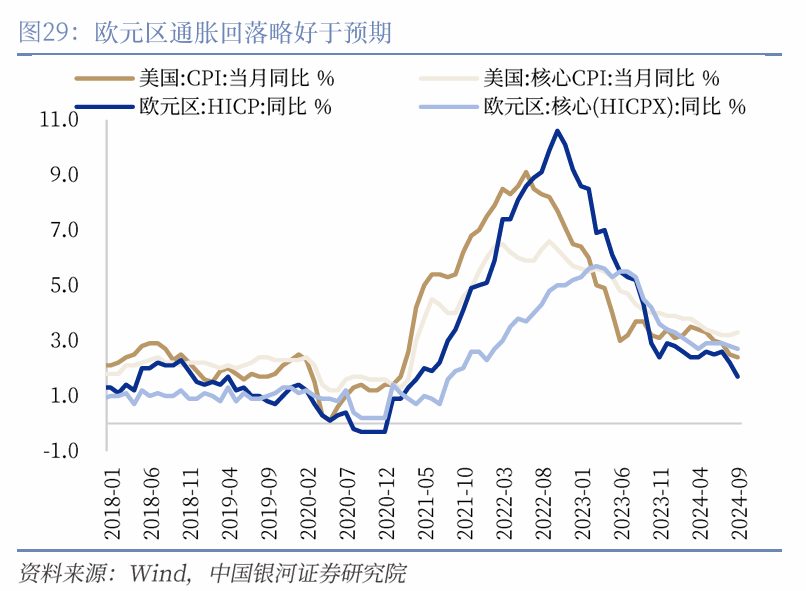

· 经济弱势下欧央行预计未来比美联储更鸽派:欧央行在10月17日的议息会议后决定将三大利率下调25BP。发布会上拉加德表示欧元区经济活动比预期更加偏弱(somewhat weaker than expected),制造业整体继续收缩,服务业增长可能放缓,投资增长缓慢而住宅投资继续下滑,此前支撑经济增长的出口也将弱化。对经济继续不及预期的担忧可能将是未来持续驱动欧央行降息的重要因素。预计欧央行12月再降息25BP,2025年也将降息75至100BP,使利率回到2%-2.25%的范围以匹配达到目标的通胀,并进一步支持经济恢复。

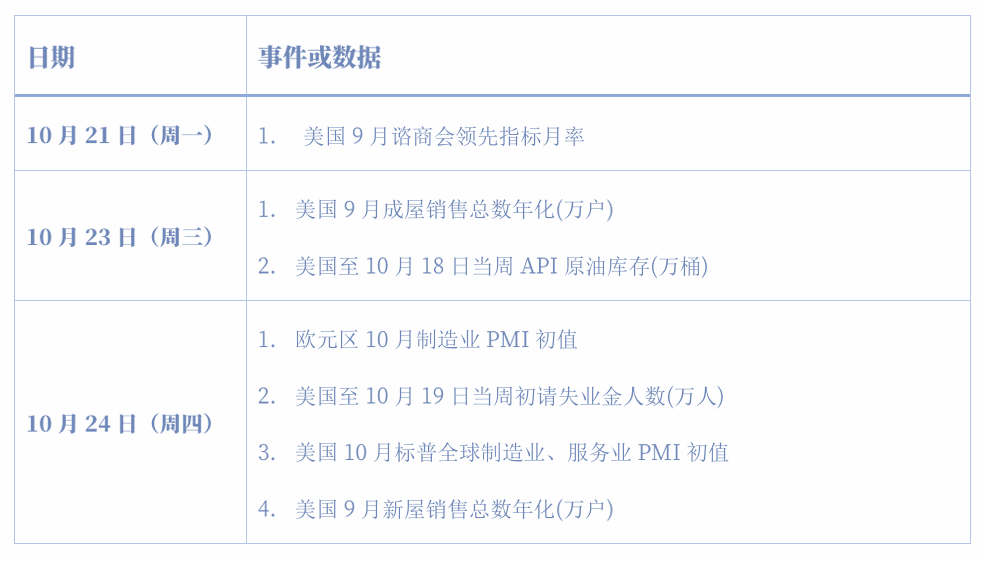

· 本周可以关注什么数据?10月21日至27日主要公布美国9月房地产数据和消费者信心指数,两类数据预计相对偏弱。住宅投资预计在三季度依然是美国GDP的拖累项,而消费者信心指数在利率尚在高位情况下也难明显改善。消费者信心指数的低迷和零售销售以及个人消费者支出的相对稳健形成了明显对比,相比于消费者信心这类“软数据”,我们仍认为调查数据更能反映经济的整体情况,消费者信心偏弱可能跟美国持有房产和权益资产较少的中低收入群体感受较差有关,虽然其薪资增长不弱。

风险提示:1. 美国经济和劳动市场下行的风险 2. 美国银行系统意外出现流动性问题的风险 3. 对各国央行政策理解不到位的风险

]article_adlist-->

]article_adlist-->正文

一、全球宏观和市场

截至10月20日当周,美国公布了9月零售销售数据、新房开工数据和2024财年赤字率等数据,而欧央行也在10月以及会议中进一步降息25BP。整体上,美国9月的就业、通胀和零售数据均好于预期,市场在打消短期衰退忧虑后开始考虑“不着陆与再通胀”的风险,产生了对美联储未来的降息幅度压缩的担忧。(1)美元指数连续三周回升,收103.4615,除了美国经济韧性的支持,欧元区疲弱的经济的更鸽派的预期也防止美元指数在美联储降息后回落;(2)美国国债收益率曲线变动不大,10年期美国国债收益率下行1.0BP至4.097%;(3)美国三大股指延续上涨,周度收盘价均创下历史新高;(4)黄金在地缘政治风险加剧、全球利率回落的背景下继续创新高,白银同样大涨,铜价小幅下跌。

从全球主要股指来看,当周主要股指有所分化,涨幅居前的有创业板指的4.5%、上证指数的1.4%、英国富时100指数的1.3%、道琼斯工业指数的1.0%以及标普500指数的0.9%;跌幅居前的有恒生科技指数的-2.9%、日经225指数的-1.6%、欧元区STOXX50指数的-0.4%、印度SENSEX30指数的-0.2%以及韩国综合指数的-0.1%。从全球主要货币汇率来看,美元指数回升,兑美元上行的主要货币仅有卢布,兑美元跌幅居前的有瑞郎的-0.9%、新西兰元的-0.8%、澳元的-0.7%、欧元的-0.6%以及人民币的-0.5%。从重要商品来看,当周商品大多下跌,涨幅较多的主要是COMEX白银和黄金,跌幅居前的有NYMEX天然气和原油、焦煤、焦炭、CEZE PTA、LME镍等。

从花旗经济意外指数来看,美国和中国的经济表现较预期明显改善,欧元区和新兴市场国家小幅改善,美国的经济韧性以及中国政策进一步发力的预期推动指数上行。全球地缘政治风险指数当周整体回落,但中东地缘政治和朝韩问题有所加剧。

二、美国:零售超预期,高赤字还在继续

10月14日到20日当周,美国公布了9月零售销售数据、新房开工数据和2024财年赤字率等数据;同时美国大选方面,10月17日哈里斯在参加福克斯新闻的电视采访后,其获胜概率进一步落后于特朗普,主要摇摆州中特朗普在宾州、北卡、亚利桑那和乔治亚整体占优。数据方面,美国9月以来的劳动市场、通胀和零售销售数据均好于预期,虽然地产投资仍是三季度经济增长的拖累项,但GDPNow预测的三季度GDP环比折年增速依然高达3.4%,这使得近几周的市场预期开始考虑“不着陆与再通胀”的可能,而如果特朗普当选总统,其大规模关税和持续的赤字扩张可能增加通胀反弹的风险,使美联储的降息路径面临更多的不确定性。不过,短期来看,主要美联储官员仍然支持让利率逐渐向中性水平靠拢。

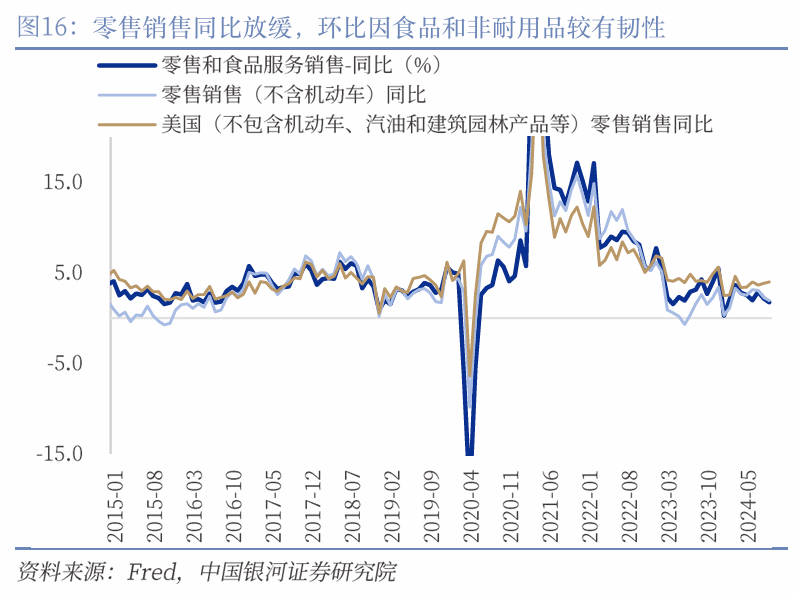

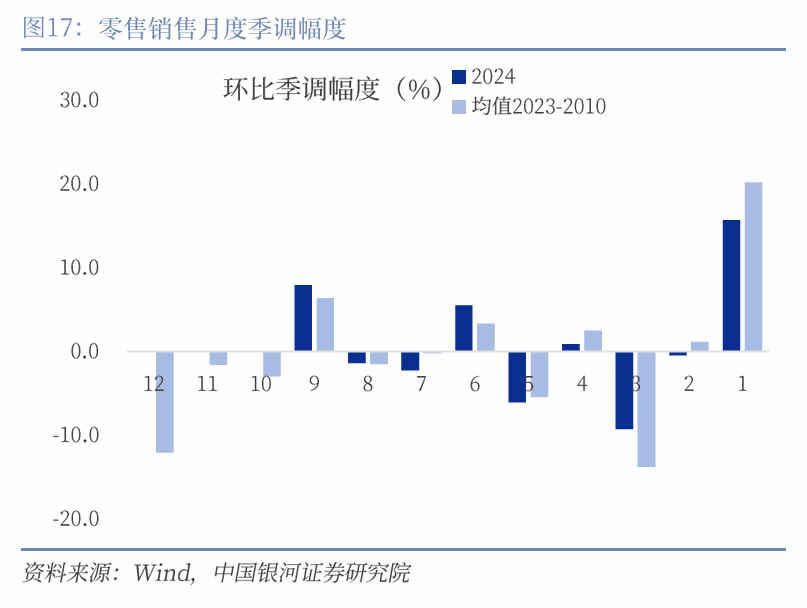

零售销售数据好于预期,9月零售销售名义环比升0.4%,强于0.1%的预期,同比增速略降至1.74%(前值2.13%);核心零售销售环比升0.5%,同样好于0.1%的预期。从分项表现上来看,机动车环比轻微负增长,家居家装、电子和家用电器也是拖累项,耐用品消费并不强;环比增速超过0.4%的主要是食品饮料、杂货店、保健和个人护理、服装及配饰、日用品和杂货店等,食品名义消费较强与9月CPI中食品价格增速加快较为符合。从实际值考虑,零售销售目前的绝对值依然高于疫情前趋势,食品和商品零售销售不论是名义还是实际增速均弱于2016-19年的水平。9月的零售销售7.93%季调幅度也超过历史均值6.37%;从规律上来看,四季度零售销售季调以向下为主,居民收入和消费信心也没有出现明显改善,预计名义零售销售同比增速将继续缓和。当然,零售销售仍以食品商品类为主,即使未来需求边际放缓,在服务业消费的支撑下美国经济也继续处在软着陆道路上,消费和通胀再加速的风险目前尚不高。

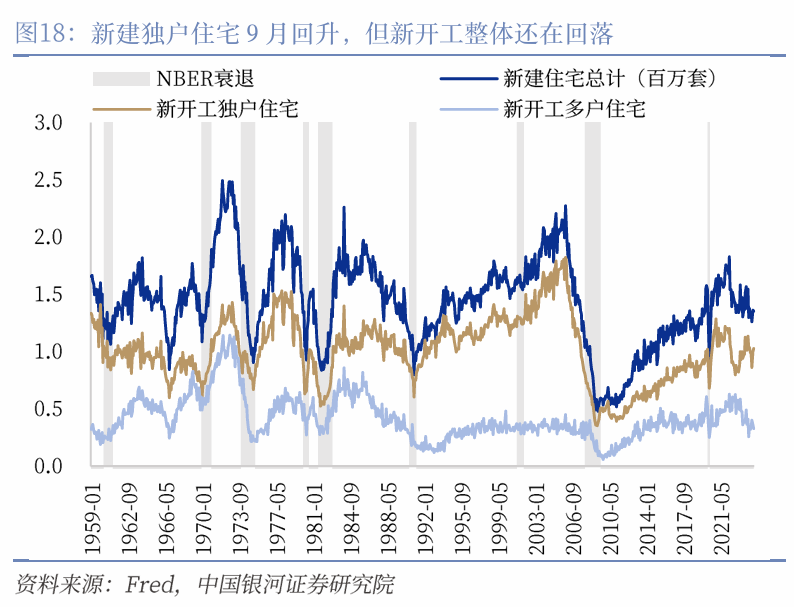

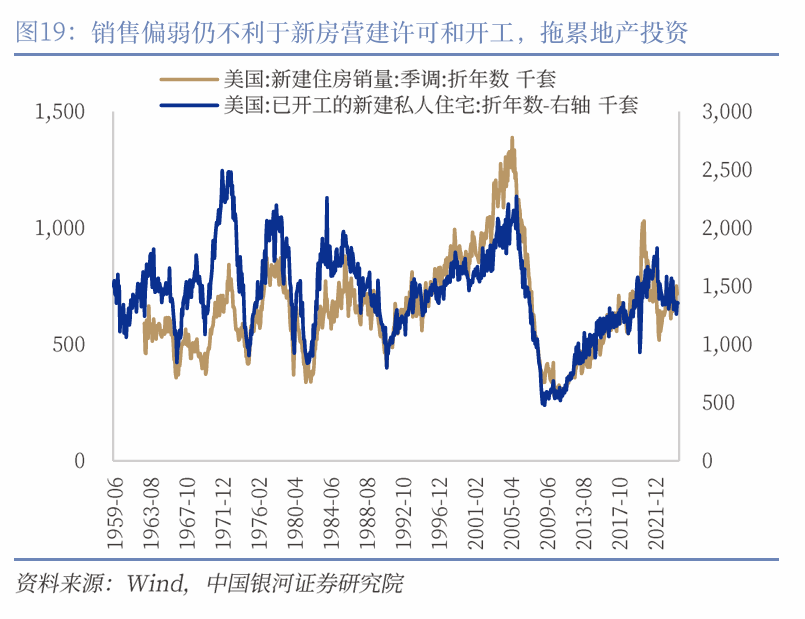

地产方面,虽然美联储降息,美国经济数据近期的韧性和降息预期的边际缓和使抵押贷款利率有所回升,30年利率从9月中旬6.1%的水平回升至6.44%左右,MBA购买和再融资指数也随之出现回落;偏高的利率和不低的库存仍在拖累地产市场和三季度的地产投资增速。9月新开工住宅年化降低至135.4万套(前值136.1万套),其中独户住宅改善至102.7万套,为4月以来新高;但多户住宅进一步下滑至32.7万套。住宅新开工的领先指标仍是销售和获批新建住宅数,而在房贷利率略有回升的情况下,房产销售难以走强,而9月获批住宅年化数从前值147万套下滑至142.8万套,这预示着不论是房屋开工还是竣工短期并不易出现改善。房地产市场交易的回暖可能仍要等待利率进一步下行使再融资和二手房供给恢复。

财政方面,美国2024财年结束,最终累计名义赤字接近1.828万亿美元,仅次于2020年的3.132万亿和2021年的2.772万亿。除了已经超过1万亿的利息指出外,跟随通胀上调的社保医保支出以及较高的军事支出(包括援助)都导致了美国赤字率的坚挺。假定美国2024年名义GDP同比增长约5.5%-5.8%的情况下,2024年赤字率至少为6.3%左右,高于2023年,但应当低于CBO年中预测的1.9万亿(对应7%的赤字率)。总体上,美国的大财政方向难以改变,特朗普和哈里斯短期都难以缩减赤字,不过特朗普的对内减税政策可能使赤字更快扩张。

三、经济疲弱使欧央行更加鸽派,美元指数仍有支撑

在经济弱于预期、名义通胀已经基本达到目标、美联储9月大幅降息50BP的情况下,欧央行在10月17日的议息会议后决定将三大利率下调25BP:隔夜融资利率(银行从ECB获得的有抵押隔夜融资利率)降至3.65%,主要再融资利率(银行从ECB获得的有抵押周度借款利率)降至3.40%,而隔夜存款利率(银行在ECB的隔夜存款利率)降至3.25%,符合市场预期。

资产负债表方面,欧央行维持了APP自2023年7月以来平均每月缩减250亿欧元左右的规模,而PEPP则从2024年7月至年底平均每月缩减75亿欧元,年底预计停止所有PEPP再投资。

值得注意的是,欧央行在通胀反弹和经济增长中对经济的担忧显然更加突出,发布会上拉加德表示经济活动比预期更加偏弱(somewhat weaker than expected),制造业整体继续收缩,服务业增长可能放缓,投资增长缓慢而住宅投资继续下滑,此前支撑经济增长的出口也将弱化。对经济继续不及预期的担忧可能将是未来持续驱动欧央行降息的重要因素。此外,发布会还特别提及财政和结构性政策的重要性,并呼吁跟进德拉吉(Draghi)提出的“欧洲竞争力改善计划”和莱塔(Letta)提出的统一市场计划,也凸显了通过结构调整改善增长的重视

总体上,欧央行大概率在12月的议息会议上再降息25BP;同时我们预计其在2025年也将降息75至100BP,使利率回到2%-2.25%的范围以匹配达到目标的通胀,并进一步支持经济恢复。相比于面临“软着陆vs不着陆与再通胀”考量的美联储,通胀和经济双双更弱的欧央行降息会更加坚定,这也会支撑美元指数。

四、注意看什么?

10月21日至27日主要公布美国9月房地产数据和消费者信心指数,两类数据预计相对偏弱。住宅投资预计在三季度依然是美国GDP的拖累项,而消费者信心指数在利率尚在高位情况下也难明显改善。消费者信心指数的低迷和零售销售以及个人消费者支出的相对稳健形成了明显对比,相比于消费者信心这类“软数据”,我们仍认为调查数据更能反映经济的整体情况,消费者信心偏弱可能跟美国持有房产和权益资产较少的中低收入群体感受较差有关,虽然其薪资增长不弱。

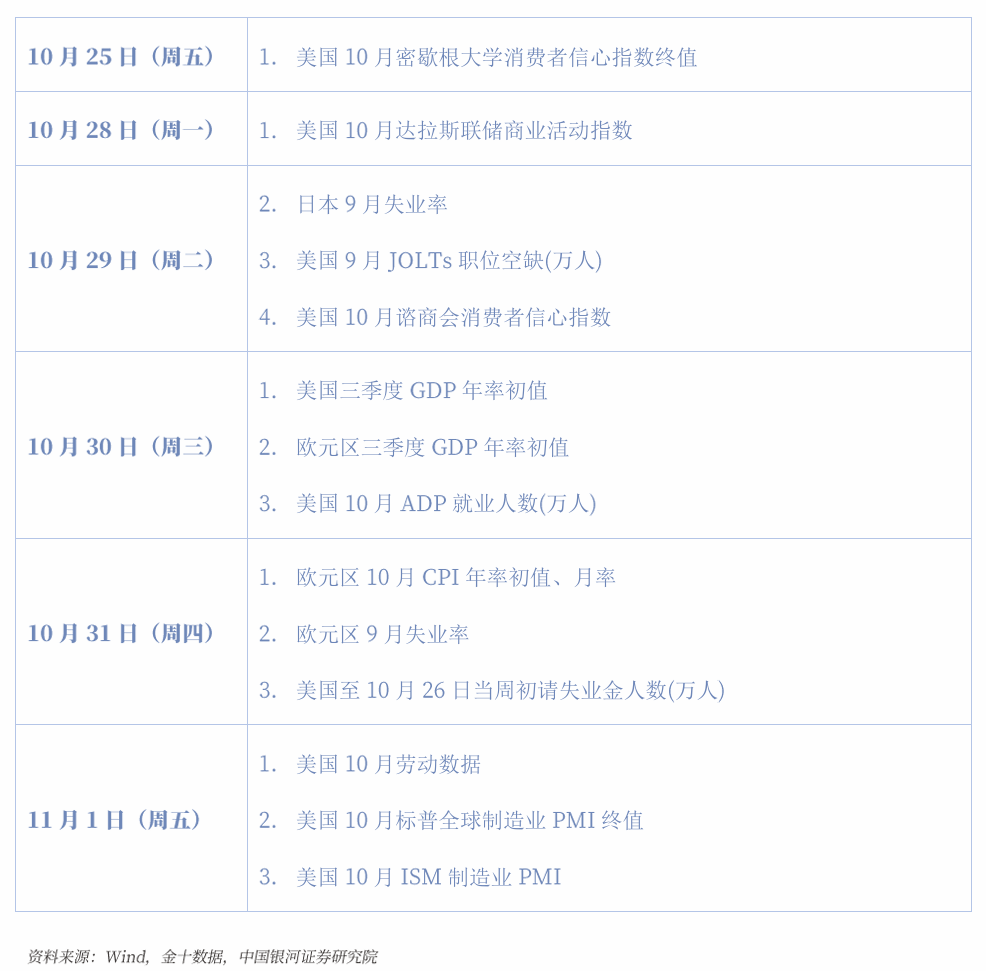

五、宏观日历

六、 风险提示

(1)美国经济和劳动市场下行的风险

(2)美国银行系统意外出现流动性问题的风险

(3)对各国央行政策理解不到位的风险

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2024年10月21日发布的研究报告《高赤字与强零售短期继续支持美元与美债收益率——海外宏观周报(10月14日-20日)》

首席经济学家:章俊 S0130523070003

研究助理:于金潼

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。行业评级

]article_adlist-->推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级]article_adlist-->推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河宏观”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险股票十倍配资开户,入市请谨慎。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP